Die Antwort auf die Frage, ob eine Betriebsliegenschaft in derselben Gesellschaft wie das operative Geschäft gehalten werden sollte oder ob eine Trennung von Vorteil ist, hängt von unterschiedlichen Faktoren ab. Bei der Prüfung der Halteform sind steuerliche Überlegungen, Haftungsfragen, Finanzierungsmöglichkeiten sowie eine langfristige Geschäftsstrategie zu berücksichtigen. Im Folgenden werden einige Faktoren aufgelistet, welche bei der Entscheidung berücksichtigt werden sollten.

Halteform der Betriebsliegenschaft zusammen mit der operativen Tätigkeit

Vorteile, wenn die Betriebsliegenschaft zusammen mit der operativen Tätigkeit gehalten wird:

Die wiederkehrenden Kosten (z.B. Hypothekarzinsen und Unterhaltskosten der Liegenschaft) sind für eine Gesellschaft in der Regel tiefer, als wenn die Liegenschaft von einem Drittpartei gemietet wird;

Die Kontrolle über die Liegenschaft ist einheitlich und es gibt keine Risiken im Zusammenhang mit einer möglichen Kündigung des Mietvertrags (insbesondere im Falle von bedeutenden Investitionen, die vom Vermieter getragen werden);

Die Bilanzstruktur ist stärker, was die Gewährung eines Kredits für die operative Tätigkeit begünstigen könnte.

... und mögliche Nachteile:

Hohe flüssige Mitteln sind an die Liegenschaft gebunden (und somit nicht für die operative Tätigkeit verfügbar);

Falls die operative Tätigkeit nicht mehr rentiert, ist die Liegenschaft Bestandteil der Konkursmasse;

Diese Halteform hat einen starken Einfluss im Falle eines Verkaufs oder einer Übertragung der Gesellschaft.

Halteform der Betriebsliegenschaft in einer separaten Gesellschaft

Angesichts der vorstehenden Vor- und Nachteile kommt es oft vor, dass die Betriebsliegenschaft in einer eigenständigen Kapitalgesellschaft gehalten wird.

Wenn der Kauf einer Liegenschaf noch aussteht, ist die Gründung einer eigenständigen Kapitalgesellschaft für den Erwerb ein einfacher Vorgang.

Vorgehen, wenn sich die Liegenschaft bereits in der operativ tätigen Gesellschaft befindet?

Das Schweizer Steuerrecht erlaubt in der Regel die Durchführung von steuerneutralen Umstrukturierungen. Unter der Voraussetzung, dass bestimmte Bedingungen eingehalten werden. Bei der Transaktion von Liegenschaften ist das Schweizer Steuerrecht deutlich restriktiver.

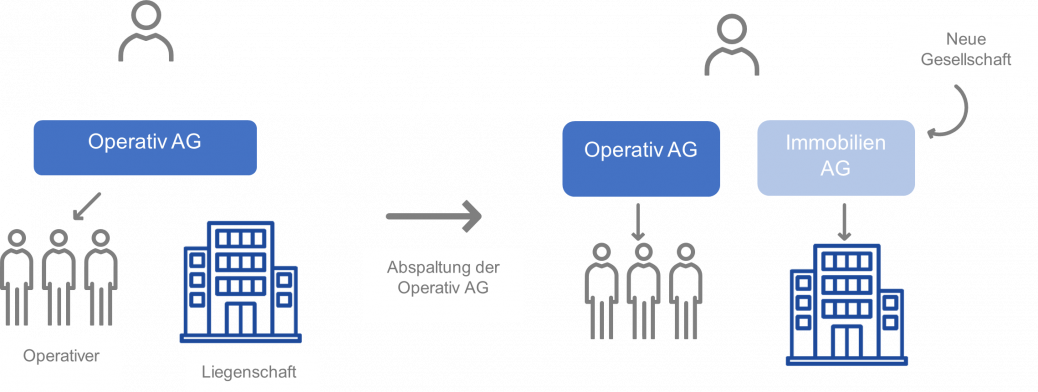

Spaltung der Gesellschaft

Zur Veranschaulichung ist in folgendem Schema eine mögliche Umstrukturierung dargestellt, welche in der Praxis häufig in Betracht gezogen wird (die sogenannte Abspaltung):

Bei dieser Konstellation fordern die Steuergesetze in der Schweiz, dass die in die neu gegründete Gesellschaft (Immobilien AG) die übertragene Liegenschaft als Betrieb im steuerlichen Sinne hält. Hierfür müssen insbesondere die folgenden Voraussetzungen durch die neu gegründete Gesellschaft, erfüllt sein:

a) Es erfolgt ein Marktauftritt, oder es werden Betriebsliegenschaften an Konzerngesellschaften vermietet

b) Die Unternehmung beschäftigt oder beauftragt mindestens eine Person für die Verwaltung der Immobilien (eine Vollzeitstelle für rein administrative Arbeiten)

c) Die Mieterträge betragen mindestens das 20-fache des marktüblichen Personalaufwandes für die Immobilienverwaltung.

In der Praxis bedeutet dies, dass die Mieteinnahmen mindestens CHF 1 Mio. pro Jahr betragen müssen, um die Bedingung eines Betriebs zu erfüllen. Daher ist es selten möglich, eine Liegenschaft in eine neue Kapitalgesellschaft zu "verschieben" ohne entsprechende steuerliche Konsequenzen.

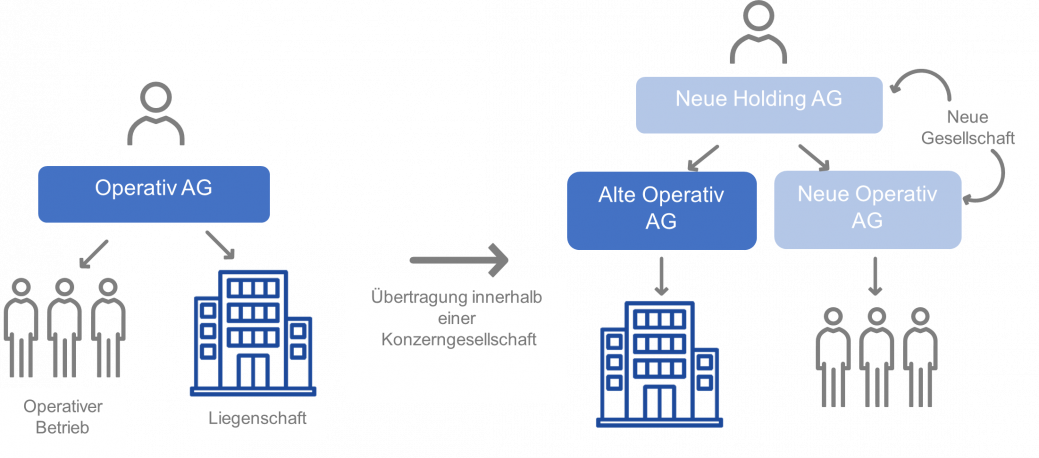

Andere Möglichkeiten von Umstrukturierungen

Nichtsdestotrotz bestehen andere Möglichkeiten von Umstrukturierungen. Ein Beispiel hierfür istdie Übertragung von Vermögenswerten innerhalb einer Konzerngesellschaft. Diese Art der Umstrukturierung fordert allerdings eine Zwischenschaltung einer neuen Gesellschaft (Holdinggesellschaft) zwischen dem Aktionär (natürliche Person) sowie der ursprünglichen Gesellschaft:

In dieser Konstellation kann eine steuerneutrale Struktur erreicht werden. Allerdings kommt diese Steuerneutralität mit einer Verpflichtung. Eine solche Umstrukturierung resultiert in einer Veräusserungssperrfrist (von fünf Jahren) über die gehaltenen Beteiligungen sowie auch über die übertragenden Aktiven. Darüber hinaus verliert der Aktionär durch die vorgenannte Umstrukturierung das Recht – insbesondere durch die Gründung der Neu Holding AG – zur Geltendmachung des steuerfreien Kapitalgewinns. Es handelt sich also um eine Transaktion, die nicht unterschätzt werden sollte. Diese Umstrukturierung muss sorgfältig geplant werden, um allfälligen steuerlichen Risiken frühzeitig entgegenwirken zu können.

Schlussfolgerung

Beim Erwerb einer Liegenschaft sollte vorgängig Fragen geklärt werden, wie zum Beispiel: Wer der Erwerber dieser Liegenschaft sein wird (die Betriebsgesellschaft? Aktionär? eine neu zu gründende Gesellschaft?). Durch solche vorgängigen Überlegungen können allfällige Umstrukturierungen vermieden werden.

Sollte der Erwerb einer Liegenschaft bereits erfolgt sein und für die Gesellschaft heute notwendig sein, diese Liegenschaft vom Betrieb zu spalten, sind steuerneutrale Umstrukturierungen nach wie vor möglich. Um allfällige Veräusserungssperrfirsten verwalten zu können, ist eine vorgängige Planung essenziell - insbesondere bei einem geplanten Verkauf oder bei Unternehmensnachfolge.

Eine gründliche Analyse des Sachverhaltes im Zusammenhang mit Liegenschaften sollte durchgeführt werden, um für jeden Einzelfall die optimale Lösung zu implementieren.

Die Investition in Immobilien ist bereits seit längerer Zeit rentabel. Sie ermöglicht nicht nur eine regelmässige, attraktive und stabile Rendite, sondern gewährt auch eine gewisse finanzielle Sicherheit. Grund dafür ist insbesondere, dass die Vermögenswerte der Immobilien in der Schweiz seit den 2000er Jahren stetig gestiegen sind.

Die MWST ist nicht immer eine endgültige Steuerbelastung, und dies gilt nämlich auch im Immobilienbereich. Eine Investition in Immobilien ist in der Regel mit hohen Beträgen verbunden, sei es bei der Planung, bei der Realisierung, bei Renovierungen oder auch bei der laufenden Instandhaltung. Aufgrund der Summe der investierten Beträge, kann es für Investierende spannend sein, sich vertiefter mit der...

Wie bereits in unserem letzten Newsletter erwähnt, unterliegt die Vermietung von Liegenschaften grundsätzlich nicht der Steuer. Dementsprechend kann ihre Behandlung im Hinblick auf die MWST, je nach Nutzung und Absicht des Eigentümers die Option der freiwilligen Unterstellung unter die MWST wahrzunehmen, unterschiedlich sein....

Einige dieser Cookies sind notwendig, während andere uns helfen, unseren Traffic zu analysieren, Werbung zu schalten und Ihnen ein individuelles Erlebnis zu bieten.

Weitere Informationen zu den von uns verwendeten Cookies finden Sie in unserer Datenschutzerklärung.