Reform der Verrechnungssteuer: Stärkung des Schweizer Fremdkapitalmarktes

InsightsNewslettersSwiss Tax NewsletterArchivSwiss Tax e-newsletter - Juni 2021

Reform der Verrechnungssteuer

Bundesrat verabschiedet Botschaft zur Reform der Verrechnungssteuer.

Bereits im Frühjahr 2020 hatte der Bundesrat die Vernehmlassung zur Reform der Verrechnungssteuer eröffnet. Grund dafür war die Erkenntnis, dass die bisherige Umsetzung der Verrechnungssteuer sowie der Umsatzabgabe in der Schweiz ein Hindernis für den Schweizer Fremdkapitalmarkt darstellen.

Um diesen zu stärken sowie die Attraktivität des Standort Schweiz für Konzernfinanzierungsaktivitäten zu fördern, hat der Bundesrat an seiner Sitzung vom 14. April 2021 die Botschaft zur Änderung zum Bundesgesetz über die Verrechnungssteuer (Stärkung des Fremdkapitalmarkts) verabschiedet. Diese Botschaft sieht primär vor, dass die Zinserträge mit einer Ausnahme von der Verrechnungssteuer zu befreien und die Umsatzabgabe auf inländischen Obligationen aufzuheben. Davon ausgenommen sind die Zinsen auf Kundenguthaben an inländische natürliche Personen. Gleichzeitig eröffnet er die Vernehmlassung zur Ausdehnung des Meldeverfahrens im Konzern bei der Verrechnungssteuer.

Die Reform der Verrechnungssteuer

Zum heutigen Zeitpunkt stellt die Verrechnungssteuer insbesondere bei Obligationen ein hohes Hindernis dar. Die Verrechnungssteuer für inländische Obligationszinsen beträgt nach geltendem Recht insgesamt 35%. Dieser Abzug betrifft alle Anleger*innen gleichermassen. Die meisten Anleger*innen sind in der Regel zu einer vollständig oder zumindest teilweise zur Rückerstattung dieser Verrechnungssteuer berechtigt. Allerdings ist die Geltendmachung dieses Rückerstattungsanspruchs mit einem nicht zu unterschätzenden administrativen Aufwand für die Betroffenen verbunden. Insbesondere führt die Erhebung und Rückerstattung zu einem vorübergehenden Liquiditätsentzug für die betroffenen Anleger*innen. Diese Problematik trifft auch steuerbefreite inländische Anleger*innen (wie z.B. Pensionskassen).

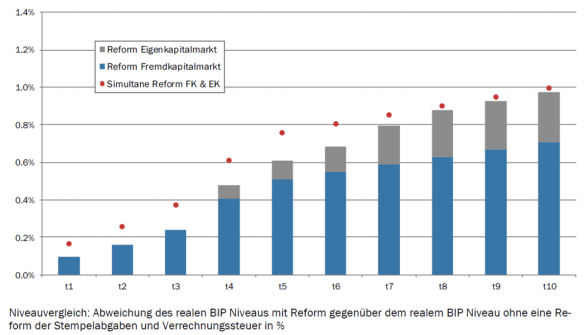

Dies führt unter anderem dazu, dass die Schweiz im internationalen Vergleich aktuell nicht als attraktiver Emissionsstandort bezeichnet werden kann. Schweizer Konzerne emittieren in der Regel aufgrund der Verrechnungssteuer von 35% und der damit verbundenen Nachteile für Anleger*innen ihre Obligationen im Ausland und nicht in der Schweiz. Dadurch können die Konzerne sicherstellen, dass ihre Titel wettbewerbsfähig bleiben. Dieses Vorgehen führt allerdings dazu, dass der Fremdkapitalmarkt Schweiz vergleichsweise zum Ausland unterentwickelt ist. Folge davon ist unter anderem, dass die Wertschöpfung und die damit verbundenen Arbeitsplätze ebenfalls im Ausland angesiedelt werden und nicht in der Schweiz.

Die Reform sieht nun zur Stärkung des schweizerischen Fremdkapitalmarktes folgende Änderungen vor:

- Abschaffung der Verrechnungssteuer auf Obligationszinsen

Mit der Reform soll die Verrechnungssteuer auf inländischen Obligationszinsen ersatzlos abgeschafft werden. Nicht abgeschafft wird die Verrechnungssteuer auf Zinserträgen aus Guthaben natürlicher Personen im Inland bei Banken und Sparkassen bei einem Guthaben ab CHF 200 sowie bei Versicherungsunternehmen. Aufgrund der Abschaffung der Verrechnungssteuer auf Obligationszinsen ist davon auszugehen, dass die bisher im Ausland vorgenommenen Ausgaben von Obligationen künftig vermehrt aus der Schweiz heraus erfolgen werden. Dies wird unwiderruflich zu einer Stärkung des Schweizer Fremdkapitalmarkt führen. Diese Reform führt zudem auch zu vermehrten konzerninterne Finanzierungsaktivitäten in der Schweiz selbst. Insgesamt ist davon auszugehen, dass diese die Reform den Fremdkapitalmarkt in der Schweiz stärken wird sowie mittel- und langfristig Wertschöpfungs- und Beschäftigungsimpulse in der Schweiz auslösen wird.

- Abschaffung der Umsatzabgabe auf inländischen Obligationen

Zusätzlich mit der Reform wird die Umsatzabgabe auf inländischen Obligationen abgeschafft. Damit wird es in der Schweiz attraktiver sein, inländische Obligationen über eine inländische Effektenhändlerin zu erwerben.

Meldeverfahren im Konzern

Nach geltendem Recht unterliegen Dividendenausschüttungen einer Verrechnungssteuer in der Höhe von 35%. Anstelle der Ablieferung der Verrechnungssteuer und dem anschliessend aufwendigen Prozedere der Rückforderung derselben durch die Dividendenempfängerin, kann heute innerhalb eines Konzerns regelmässig das sogenannte Meldeverfahren beansprucht werden. Beim Meldeverfahren genügt die Deklaration der Dividende gegenüber der Eidgenössischen Steuerverwaltung (ESTV), eine Abführung der Verrechnungssteuer entfällt grundsätzlich. Aktuell ist für die Bewilligung des vereinfachten Meldeverfahrens im schweizerischen Konzernverhältnis eine qualifizierte Beteiligung von mindestens 20% vorausgesetzt.

Mit der Reform soll das Meldeverfahren im schweizerischen Konzernverhältnis bei der Verrechnungssteuer neu ausgedehnt werden. Das Meldeverfahren kann neu bereits ab einer qualifizierte Beteiligung von 10% in Anspruch genommen werden.

Konzerne mit einem internationalen Zusammenhang müssen für das Meldeverfahren eine Bewilligung mittels den Formularen 823, 823B oder 823C bei der ESTV einholen. Im internationalen Kontext hängt der Anteil, ab dem eine Beteiligung als qualifiziert gilt, immer von dem geltenden Doppelbesteuerungsabkommen (DBA) ab. Liegt kein DBA vor, gilt in der Regel eine Beteiligungsquote von 10%. Dieses Meldeverfahren hat nach aktuellem Recht eine Gültigkeitsdauer von maximal drei Jahren. Mit der Reform soll die Dauer der Bewilligung auf fünf Jahre ausgeweitet werden.

Auch das Bewilligungsverfahren innerhalb eines Konzerns wird administrativ vereinfacht. Die Vernehmlassung wurde durch den Bundesrat eröffnet.

Standortwirkungen einer Stärkung des Fremd- und Eigenkapitalmarkts:

Fazit

Die Wirtschaft begrüsst den Entscheid des Bundesrats. Durch diese Reform wird der Standort Schweiz sowohl als Emissionsstandort als auch für die Ansiedelung von Konzernen attraktiv. Die Vernehmlassungsfrist dauert bis zum 14. Juli 2021 und die neue Gesetzgebung wird voraussichtlich im Jahr 2022 in Kraft treten.

Beitrag von Susanne Gygax und Dominique Roggo

Kontakt