Swiss Tax Alert - April 2017: Änderung des Meldeverfahrens für die Verrechnungssteuer

Rückzahlung bezahlter Verzugszinsen

Gesellschaften, welche das Meldeverfahren beanspruchen, müssen inskünftig keine Verzugszinsen mehr bezahlen wenn sie Dividenden erst nach Ablauf einer 30-tägigen Frist melden. Dabei ist zwingend erforderlich, dass die Gesellschaft die Voraussetzungen zur Inanspruchnahme des Meldeverfahrens erfüllt. Die Eidgenössische Steuerverwaltung (ESTV) kann bei verspäteter Leistung neu eine Ordnungsbusse von bis maximal CHF 5‘000 erheben. Die entsprechenden Änderungen des Bundesgesetzes über die Verrechnungssteuer (VStG)[1] traten am 15. Februar 2017 in Kraft.

Die neue Regelung gilt rückwirkend, so dass Unternehmen bereits bezahlte Verzugszinsen aufgrund einer verspäteten Meldung bei der ESTV zurückfordern können, sofern die Voraussetzungen zur Inanspruchnahme des Meldeverfahrens erfüllt sind. Der Rückzahlungsantrag muss innerhalb eines Jahres seit dem 15. Februar 2017 gestellt werden.

I. ADMINISTRATIVE PRAXIS VOR INKRAFTTRETEN DER GESETZESÄNDERUNG VOM 15. FEBRUAR 2017

Nichtanwendung des Meldeverfahrens im Fall einer verspäteten Meldung der steuerpflichtigen Leistung

Gesellschaften die das Meldeverfahren beanspruchen wollen, sind grundsätzlich verpflichtet, die Ausrichtung einer Dividende unaufgefordert innert 30 Tagen mit dem entsprechenden Formular der ESTV zu melden.[2] Im Jahr 2011 entschied das Schweizerische Bundesgericht (BGer)[3], dass es sich bei dieser 30-tägigen Frist um eine sog. Verwirkungsfrist und keine reine Ordungsfrist handelte.

Im Anschluss an diesen Entscheid verschärfte die ESTV ihre Praxis zum Meldeverfahren und lehnte in der Folge die Anwendung des Meldeverfahrens bei verspäteten Meldungen selbst dann ab, wenn die materiellen Voraussetzungen für die Anwendung des Meldeverfahrens erfüllt waren. Damit zwang die ESTV einerseits die Gesellschaften, die fällige Verrechnungssteuer auf der Dividende zu entrichten und andererseits den Empfänger der Dividende, die Rückerstattung der auf ihn überwälzten Verrechnungssteuer zu beantragen.

Zusätzlich musste die ausschüttende Gesellschaft auf verspäteten Leistungen Verzugszinsen von 5% p.a. leisten[4], welche sie in der Folge nicht zurückfordern konnten.

II. ABLEHNUNG DER BISHERIGEN ADMINISTRATIVEN PRAXIS

Änderung desVerrechnungssteuergesetzes und dessen Rückwirkung

Seit der Gesetzesänderung vom 15. Februar 2017 können Gesellschaften das Meldeverfahren auch bei verspäteten Meldungen anwenden, sofern die materiellen Voraussetzungen zur Inanspruchnahme des Meldeverfahrens erfüllt sind. Zudem müssen gemäss Artikel 16 Absatz 2a VStG keine Verzugszinsen mehr geleistet werden, sofern die Voraussetzungen des Meldeverfahrens erfüllt sind. Neu wird die ESTV jedoch bei verspäteten Meldungen eine Ordnungsbusse von bis zu CHF 5‘000 CHF erheben.[5]

Diese Regelung gilt rückwirkend für Sachverhalte, die vor dem 15. Februar 2017 eingetreten sind. Ausgenommen sind jedoch diejenigen Fälle, in denen die Steuerforderung oder die Forderung auf Verzugszinsen verjährt oder bereits vor dem 1. Januar 2011 rechtskräftig festgesetzt wurde.[6]

Behandlung der Verzugszinsen

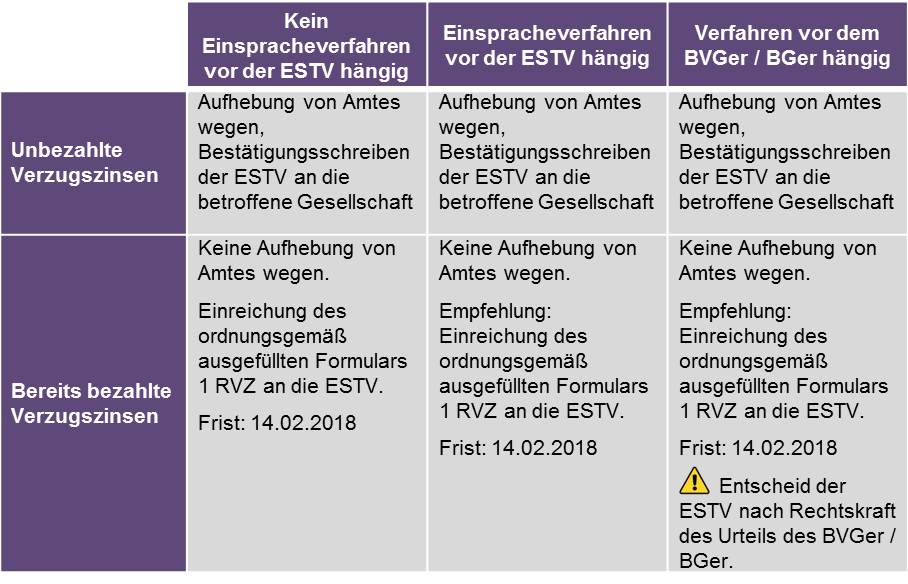

In Rechnung gestellte Verzugszinsen, die noch nicht bezahlt wurden, werden von der ESTV von Amtes wegen annulliert. Den betroffenen Gesellschaften wird ein entsprechendes Bestätigungsschreiben zugestellt.

Gesellschaften, die Verzugszinsen bezahlt haben und gestützt auf die Gesetzesänderung berechtigt gewesen wären, das Meldeverfahren anzuwenden, müssen bei der ESTV die Rückerstattung von bezahlten Verzugszinsen beantragen.[7] Es erfolgt mit anderen Worten keine Rückerstattung von Amtes wegen. Die ESTV hat jedoch ein vereinfachtes Verfahren für die Rückerstattung von nicht mehr geschuldeten Verzugszinsen vorgesehen.[8] Die Verzugszinsen werden ohne Vergütungszinsen zurückerstattet.

Das konkrete Vorgehen im Zusammenhang mit der Rückerstattung bzw. dem Rückerstattungsantrag (RVZ) hängt davon ab, ob bei der ESTV, dem Bundesverwaltungsgericht (BVGer) oder BGer ein Verfahren hängig ist.

In der nachfolgenden Tabelle sind die verschiedenen Vorgehen dargestellt:

III. FRIST

Die Frist für die Beantragung der Rückerstattung von Verzugszinsen läuft am 15. Februar 2018 ab. Die Rückzahlung von Verzugszinsen muss bei der ESTV mit dem dafür vorgesehenen offiziellen Formular beantragt werden[9]. Aus Beweiszwecken empfehlen wir, den Antrag per Einschreiben zu versenden.

IV. SCHLUSSFOLGERUNG

Das Meldeverfahren entspricht einem grossen Bedürfnis von Schweizer Gesellschaften, da es die Abläufe im Zusammenhang mit Ausschüttungen von Dividenden wesentlich vereinfacht und zudem keinen cash-out-Effekt hat.

Aufgrund der langjährigen Praxis der ESTV zum Meldeverfahren konnten Gesellschaften nach Ablauf der Frist das Meldeverfahren nicht mehr anwenden und mussten zusätzlich 5% Verzugszinsen auf den ausgerichteten Dividenden leisten.

Die Gesetzesänderung führt zu einer Klarstellung der umstrittenen Praxis, indem die 30-tägige Frist als Ordnungsfirst und allfällige Verstösse ausschliesslich mit einer Ordnungsbusse von bis zu maximal CHF 5‘000 geahndet werden.

Zusammengefasst können die betroffenen Gesellschaften die Rückerstattung von Verzugszinsen unter folgenden Voraussetzungen geltend machen:

- die Gesellschaft hat die Verzugszinsen tatsächlich bezahlt;

- die Forderungen sind nicht verjährt und nach dem 1. Januar 2012 in Kraft getreten;

- der Rückerstattungsantrag wird bei der ESTV innert Jahresfrist auf dem offiziellen Formular gestellt;

- die materiellen Voraussetzungen zur Anwendung des Meldeverfahrens sind erfüllt.

Die vorgenannten Voraussetzungen decken dagegen nicht die Rückzahlung von „bezahlten Zinsen für einen eventuellen steuerlichen Restbetrag“ ab.[10]

[1] Vgl. Bundesgesetz über die Verrechnungssteuer vom 13. Oktober 1965, SR 642.21

[2] Vgl. Art. 5 Abs. 1 der Verordnung über die Steuerentlastung schweizerischer Dividenden aus wesentlichen Beteiligungen ausländischer Gesellschaften vom 22. Dezember 2004, SR 672.203.

[3] Vgl. 2C_756/2010

[4] Die Verzugszinsen von 5% p.a. wurden berechnet ab dem 31. Tag des jeweiligen Fälligkeitsdatums der steuerpflichtigen Leistung bis zum Eingangsdatum der Zahlung.

[5] Vgl. Art. 64 VStG.

[6] Es ist zu beachten, dass die Rückwirkung bis auf den 1. Januar 2011 anstatt dem 1. Januar 2012 zurückreichen kann, wie es nach dem neuen Artikel 70c VStG vorgesehen ist, und zwar unter Berücksichtigung der 5-jährigen Verjährungsfrist.

[7] Vgl. Art. 70c Abs. 2 VStG

[8] Vgl. Mitteilung-004-DVS-2017-d vom 01.02.2017 - Rückforderung von Verzugszinsen beim Meldeverfahren bei der Verrechnungssteuer

[9] Vgl. Formular „1 RVZ – Antrag auf Rückerstattung bereits bezahlter Verzugszinsrechnungen“. Das Formular 1 RVZ kann auf der Homepage der ESTV unter https://www.estv.admin.ch/estv/de/home/verrechnungssteuer/verrechnungssteuer/dienstleistungen/schweiz.html (besucht am 11. April 2017) heruntergeladen werden.

[10] Mitteilung 004-DVS-2017-f 2017.02.01 – Rückforderung der Verzugszinsen in Bezug auf die Verrechnungssteuer

Kontakt