Benchmark-Studie der Europäischen Versicherungsunternehmen zu IFRS 9

Der neue Rechnungslegungsstandard IFRS 9 Finanzinstrumente gilt seit dem 1. Januar 2018 für die meisten Unternehmen. Versicherungsgruppen haben dagegen die Möglichkeit, die Anwendung auf 2021 zu verschieben, wenn der neue Standard IFRS 17 Versicherungsverträge in Kraft treten wird.

Mit IFRS 9 werden zahlreiche Änderungen eingeführt:

- Phase 1 – Klassifizierung

- Phase 2 – Wertminderung

- Phase 3 – Hedge Accounting, Offenlegung.

Die Umsetzung ist komplex.

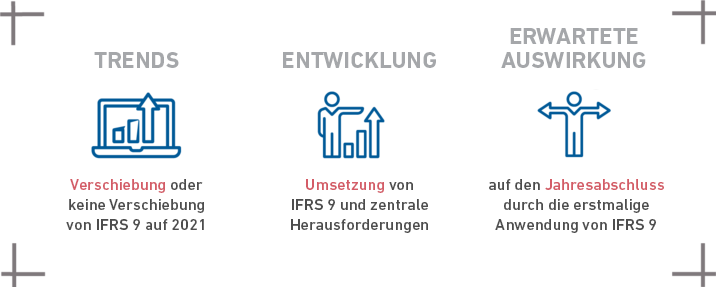

Wir wollten wissen, welche Trends, Entwicklungen und Auswirkungen auf den Jahresabschluss sowie die zugehörigen Ursachen aufgrund der erstmaligen Anwendung von IFRS 9 zu erwarten sind. Dazu haben wir die Jahresabschlüsse von 16 europäischen Versicherungs- und Rückversicherungsgruppen für das Geschäftsjahr 2017 untersucht.

Unsere Stichprobe

Neben den 16 Versicherungs- und Rückversicherungsgruppen haben wir auch eine Stichprobe europäischer Bankenversicherer betrachtet, um herauszufinden ob diese planen, die Anwendung von IFRS 9 auf ihre Versicherungstätigkeit zu verschieben.

Unsere Ergebnisse zu (Rück-)Versicherern

Auswirkung der verschiedenen Phasen

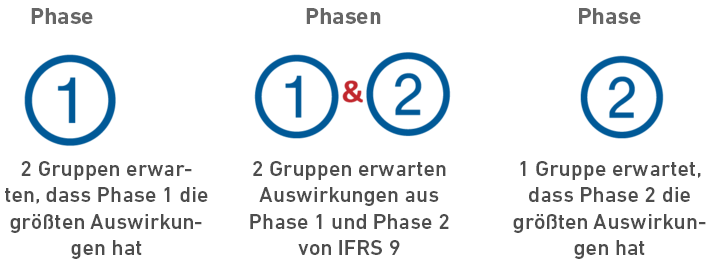

Wir analysierten auch die erwarteten Auswirkungen von IFRS 9 nach Phasen bei (Rück-)Versicherern, die sich für eine Verschiebung auf 2021 entschieden haben. Bei den fünf Versicherungsgruppen, die zwischen den Auswirkungen der verschiedenen Phasen* von IFRS 9 unterscheiden, sind die wichtigsten Ergebnisse wie folgt:

*In Phase 1 des Standards wurden neue Anforderungen für die Klassifizierung und Bewertung von Finanzinstrumenten eingeführt;

in Phase 2 des Standards wurden neue Grundsätze der Wertminderung eingeführt;

in Phase 3 des Standards wurden neue Regeln für das Hedge Accounting eingeführt.

Möchten Sie mehr über die Veränderungen in Verbindung mit IFRS 9 erfahren? Laden Sie gerne die vollständige Studie herunter.

Egle Mockaityte

Denise Wipf Partnerin - Leiterin Versicherungen Zürich

Related Content

Quantified impacts of IFRS 9: initial findings

At the end of February 2018, all the major European banks published information on the impact of the implementation of the new standard IFRS 9. IFRS 9 introduces numerous changes (classification, impairment, hedging, etc.). Their impacts at the transition date vary widely from one bank to another. They are negative in most cases, but for some banks are virtually nil or even positive. The indicators...

Study on Reinsurers’ Financial Communication 2018

Reinsurance, also known as the “ insurers’ insurance ”, plays a key role in the global market economy today. Several factors, such as the strengthening of capital requirements, the increasing level of significant NAT CAT events or the need for optimal coverage is increasing the need for reinsurance.